果たしてどう達成するべきなのか、その展望について考えます。

「どう達成したか」が評価される時代へ

脱炭素を進める多くの企業では、すでに自らの省エネ・再エネ化活動に加えて環境価値(J-クレジットや非化石証書など)を用いたCO2削減活動が行われています。中でも、海外の脱炭素イニシアティブにおけるScope2の削減目標達成のための再生可能エネルギー由来の価値取引が活発化しており、J-クレジットの価格上昇や非化石証書の取引参加者数の増加にも表れています。

こうした目標達成においては、各制度への適用可否と価格、量(スポット・継続とも)が重視され、価値の創出ストーリーについて考慮されることはほとんど無い現状です。企業では迫りつつある2030年の目標に向けて、中間報告としては2025年あたりで一定量の「達成状況」を開示するための方法に目途を立てる必要があり、技術革新や設備投資と並行して価値取引により「しのぐ」ための最短距離の情報収集とキックオフの動きが加速しています。

ただ過去回でも何度か言及したとおり、脱炭素経営において留意すべきは「本質的な温室効果ガスの削減を尊重し検討し計画・実践もしていること」を社会に開示することです。2030年に多くの企業が「目標達成」を声高に発表する未来においては、「達成」そのものではなく「どのように達成したか」が評価される時代になっていると思います。これは環境価値の取引においても、価値の追加性や社会貢献性などが当てはまってくると考えます。

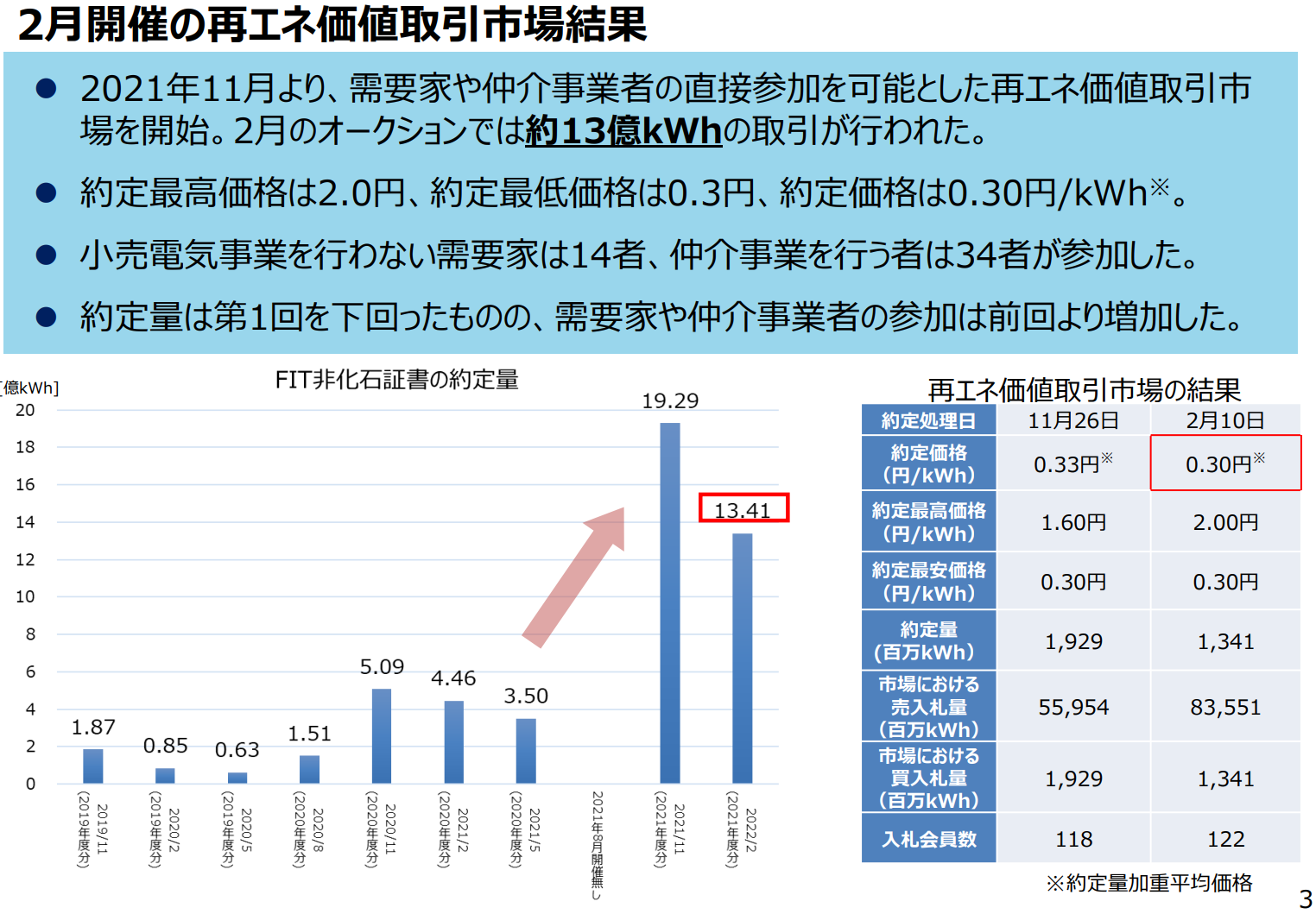

J-クレジット入札結果推移(第9回の省エネクレジットは約定無し)

資源エネルギー庁資料:https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/seido_kento/pdf/062_05_00.pdf

使用するクレジットのストーリー性についてはボランタリーなカーボン・オフセットにおいて重視されていることは第4回で述べたとおりですが、今後は目標達成やコンプライアンスとしてのカーボン・オフセットにおいても具体的な評価の対象となると考えられます。目に見えない「環境価値」は人の作った信用をベースに成り立っておりますが、この信用の質は創出側のみならず活用側にも影響してきます。

日本経済新聞でも何度か記事に取り上げられてるとおり、良かれと実施したカーボン・オフセットも、用いたクレジットの中身によっては企業のイメージを棄損することにもなりかねません。「安かろう悪かろう」は環境価値にも存在することを念頭に、中長期的な環境や社会への影響を考え、「良い買い物」をするための情報収集は、脱炭素経営のみならずSDGs 全体において大切なことだと思います。

日経新聞:https://www.nikkei.com/article/DGXZQOUE179110X10C21A9000000/

未来の世代へのマナーとして

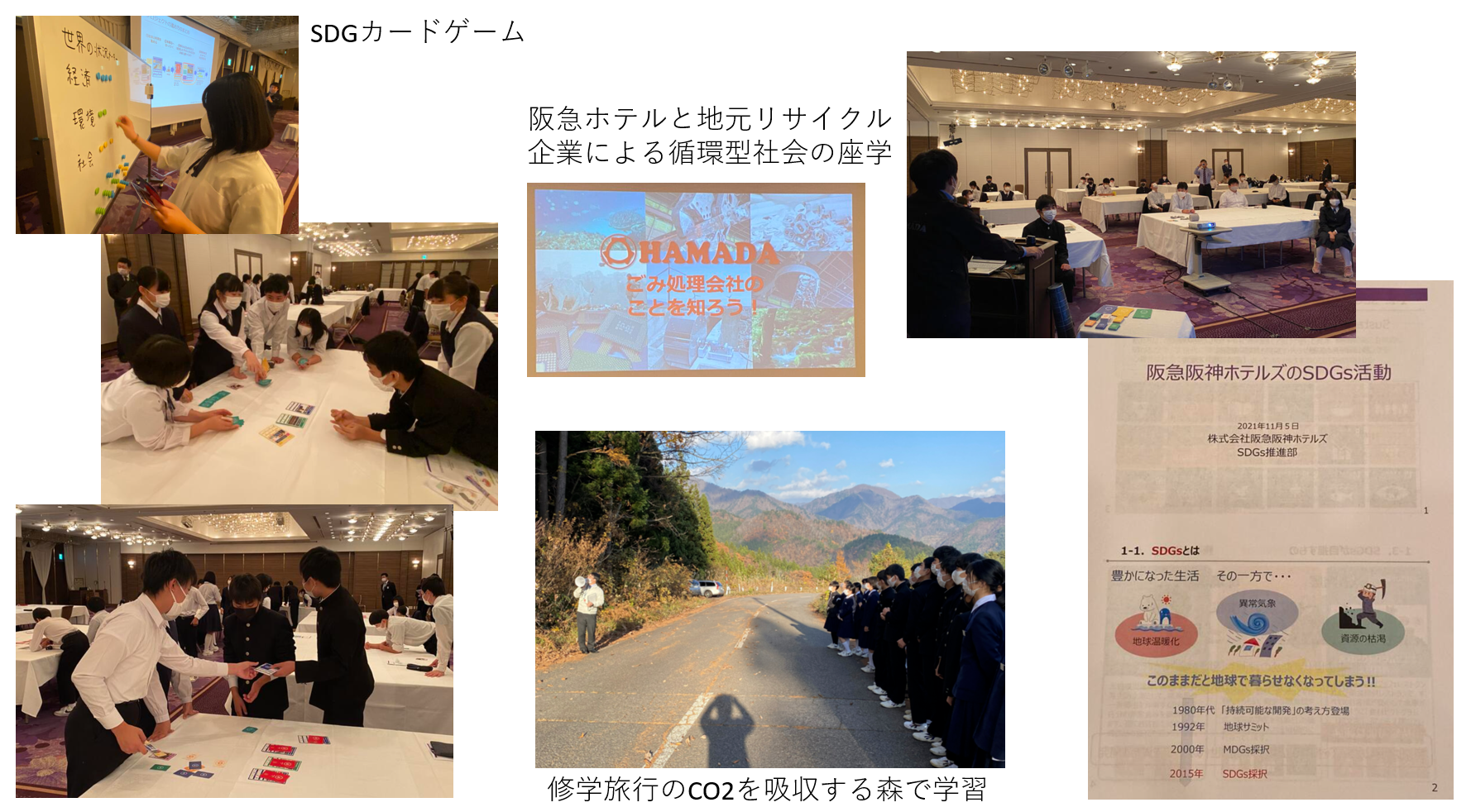

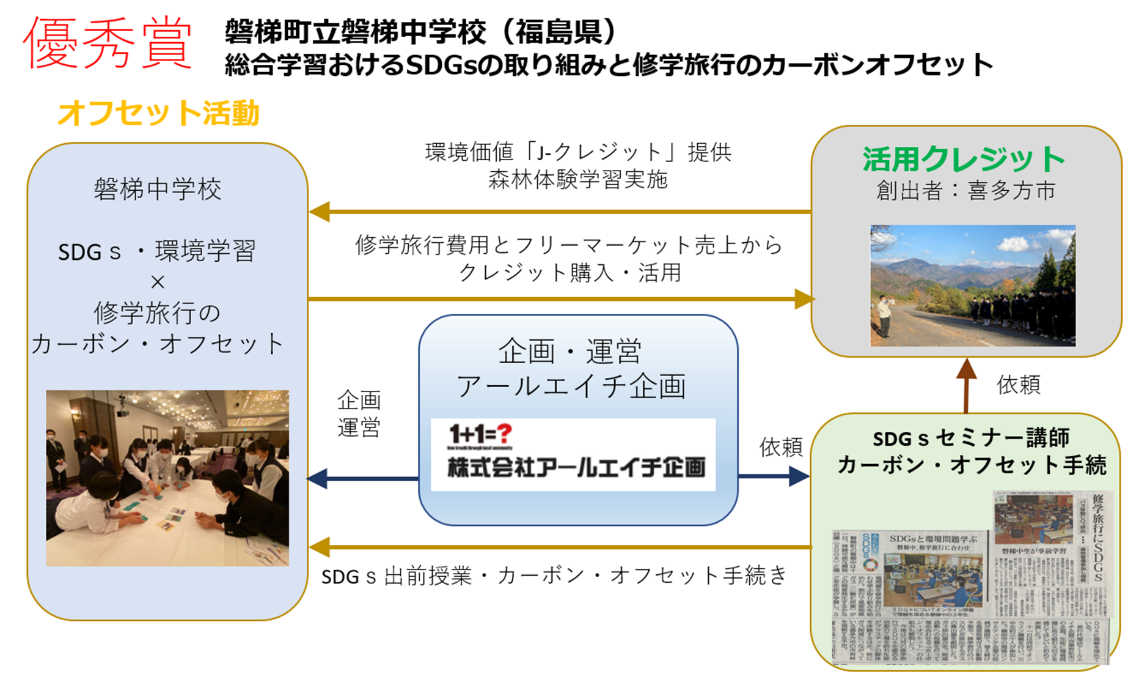

最後に、1つ事例を紹介いたします。SDGs は世界共通の課題ですが、日本においても義務教育からSDGs が様々な形で採用されています。昨年、福島県磐梯町の磐梯中学校では、修学旅行を通じてSDGs への学びを深める取り組みを実施し話題になりました。

この修学旅行では、

- 移動や宿泊のCO2排出量の把握とカーボン・オフセット

- 宿泊先のホテルのSDGsへの取組みレクチャー

- 2030SDGs カードゲーム

- オフセットに用いた森林クレジットの創出元見学

- リサイクル工場で1人1台PCを分解分別(コロナで中止)

この取り組みが経産省に評価され、東北地域カーボン・オフセットグランプリで優秀賞を受賞したほか、各種メディアにも取り上げられ、大人が次世代へより良い世界をつなぐためのマナーとしてのSDGs貢献モデル や脱炭素アクションとして、多くの旅行業者やイベント会社などのお手本となっています。

磐梯町立磐梯中学校のSDGs修学旅行の様子とカーボン・オフセットの仕組み

まとめ

5回に分けてカーボン・オフセットについてのお話を展開してまいりました。カーボン・オフセットは、ともすれば「環境をお金で解決する方法」として揶揄されることもありますが、CO2を把握することは自身の環境負荷を自覚し目標を設定する一助になり、クレジットの購入で追加的な再エネ電源の設置や森林の育成につなげることも可能です。カーボン・オフセットは、単純なCO2の打ち消し行為ではなく、その実施とPRの工程で様々な脱炭素への副次的な効果が期待できるものであり、そうなるような形で実施していただき、大いに社会へアピールいただきたいと思います。

デジタルグリッド株式会社

REC Manager 池田陸郎