第1回ではコーポレートPPAが注目される背景とその種類についてご説明しました。今回はフィジカルPPAとバーチャルPPA、それぞれの手法のメリットとデメリットについてご説明したいと思います。

1.フィジカルPPAのメリットとデメリット

需要家は電力を購入する際、小売電気事業者から自社のニーズ(これまでは主に価格面)に合わせた形で電力メニューを選択し電気を購入するのが一般的でしたが、第1回でご説明したとおり、SDGs、ESGやRE100といった脱炭素の機運が高まるなか、再エネの質(すなわち電源を特定した環境価値(トラッキング)や需要家の要請に基づき新たに作られた発電所であること(追加性))を求める需要家が増えてきています。このような需要家は、小売電気事業者に脱炭素の方法を任せきりにするのでは無く、独自に(または小売電気事業者と協働で)発電家から直接電力を購入します。

フィジカルPPAのメリットは三つあります。一つ目は、電力と環境価値をセットで届けられる点です。これは自己託送やFIP、各種補助金を活用する事で、発電家から直接安価に再エネを調達が可能となる、というものです。二つ目は、再エネメニューやFIT非化石証書を購入する場合と比較して、長期に渡り(通常20年)固定価格で再エネを調達することが可能である点です。ロシアによるウクライナ侵攻後に石油、LNG、石炭価格が高騰し、それに伴い燃料費調整単価が急騰したことにより、電力に大きく依存する業種の企業の製造コストは大幅に上昇し、電力コストの大きな変動が財務リスクとして顕在化しています。石化価格に連動しないフィジカルPPAはこれらの課題の解決策となります。三つ目は、コストの低減が可能である点です。フィジカルPPAにおける自己託送の場合は再エネ賦課金が現状免除されます。また、2024年から新たに課金される予定の容量拠出金の対象となりません。

フィジカルPPAのデメリットは二つあります。一つ目は、再エネ以外の電力供給を誰が行うのかという点です。例えば、太陽光発電では電力を日中しか供給出来ません。それでは、夜間電力は誰が供給するのでしょうか。つまり、フィジカルPPAで再エネを安価に調達出来たとしても、残りの部分を供給する小売電気事業者から、自身の供給量が減ることによる小売電気料金の値上げを要求されたり、小売電気事業者との調整に時間を要したりするという事が起こり得るのです。

二つ目は、フィジカルPPAは電力を物理的に届ける為、需要拠点と発電所が同一の送配電エリアに所属する必要がある点です。送配電エリアを跨ぐ事は技術的に可能ですが、コストが余計にもしくは追加で掛かり、価格目線が合わなくなる為、一般的ではありません。

2.バーチャルPPAのメリットとデメリット

バーチャルPPAのメリットは二つあります。一つ目は、電力と環境価値を切り離して環境価値のみを需要家と相対で取引する為、既存の小売電気契約を変更する事無く環境価値を調達する事ができ、需要家はより柔軟な意思決定が可能となる点です。

二つ目は、環境価値は電力と異なり、物理的な受渡しの制約を受けないため、送配電エリアの制約を受ける事無く取引が可能であるという点です。例えば、九州の発電所の環境価値を北海道の需要拠点で使う事も可能であるということです。

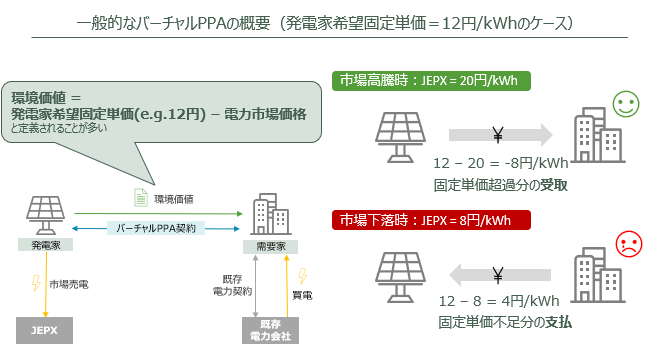

バーチャルPPAのデメリットは、価格変動リスクとデリバティブ会計の二つがあります。まずは価格変動についてご説明します。一般的なバーチャルPPAでは環境価値の価格は「需要家と発電家の間で取決めた固定価格」と、「電力の市場価格」の差、と定義される(差金決済スキーム、下図1ご参照)事が多く、電力市場価格次第で需要家は、環境価値に対して対価を支払うケースと、支払いを受取った上で環境価値を受領するケースが発生します。そのため、環境価値の価格が一定ではなく、双方向の決済が発生します。具体的に下図の例でご説明します。発電事業者と需要家が合意した長期の固定価格を12円/kWhとします。市場が高騰してJEPX価格が20円/kWhの場合には環境価値を購入しているのにも関わらず8円/kWhを受け取ることになり、環境価値がマイナス8円/kWhとなります。一方で市場下落してJEPX価格が8円/kWhの場合には、4円/kWhを支払うことで、環境価値が4円/kWhとなります。したがって需要家は、将来の電力市場価格を見極めながら適正な固定価格を合意する必要があります。海外では電力契約も市場連動型のメニューが浸透しており、このような契約を組み合わせてリスクヘッジするケースが多いようです。

図1

二つ目のデメリットであるデリバティブ会計についてご説明します。こちらも差金決済に起因します。これまで弊社が関係各所に確認した際、バーチャルPPAは環境価値の価格が電力の市場価格に基づいて決定される点と、電力市場価格次第で発電家から需要家、需要家から発電家への双方向の支払いが発生しうる点(差金決済)により、金融商品のデリバティブ(対象となる資産の価格に依存して価格が決定されること)とみなされるとの見解を得ております(小売電気事業者が間に入り実施する場合はその限りではありません)。

デリバティブ商品を取引するに当たり、発電家と需要家は監督省庁に登録または届出が必要です。また、毎期末にポジション(未決済の取引)を時価評価する等の会計処理を行うため、相応の手間と損益計算書に影響するのに加え、金融庁への登録または届出等煩雑な手続きが発生します。更に時価会計を行うためには対応する期間(20年の契約であれば20年先)の価格が必要となりますが、現段階の電力市場にはそこまでの価格形成がありません。

このような特殊な会計処理への対応は、大企業であればまだしも、本当に競争力のある中小の発電家にとっては対応が難しいため、本邦でのバーチャルPPAの普及の大きな課題となると考えます。

尚、最新の動向として2022年11月11日付の「第24回再生可能エネルギー等に関する規制等の総点検タスクフォース」参考資料「第17回要望書一覧と各省からの回答」項目7番にて、以下見解が示されており、一般的なvPPAが商品先物取引法上デリバティブ取引ではないとの見解が示されております。これにより監督省庁への登録、届出は不要となりますが、引き続き会計上の取り扱いについては、差金決済の論点は残っており、時価評価会計が適用される可能性はあると考えます(この辺りは各発電家、需要家の会計士の判断によるものとなります)。

【経産省見解(11月11日付「第24回再生可能エネルギー等に関する規制等の総点検タスクフォース」参考資料「第17回要望書一覧と各省からの回答」からの抜粋)】

バーチャルPPAが店頭商品デリバティブ取引に該当するかの判断については、個別の契約毎にその内容を確認する必要がありますが、一般論として、差金決済について、当該契約上、少なくとも以下の項目が確認でき、全体として再エネ証書等の売買と判断することが可能であれば、商品先物取引法の適用はないと考えております。

・取引の対象となる環境価値が実態のあるものである(自称エコポイイント等ではない)

・発電事業者から需要家への環境価値の権利移転が確認できる

これまで2回にわたりコーポレートPPAが注目される背景と、フィジカルとバーチャルそれぞれのPPAのメリットとデメリットについて説明いたしました。いずれのPPAも完璧ではなく、どちらかの手法で需要家の皆様のニーズを満たすのは難しいかもしれません。大切なのは、需要家の皆様が自社のニーズをしっかりと把握し、目標達成に向けた最適な手法のポートフォリオを作り出す事であるという事をお伝えし、本記事の結びといたします。

デジタルグリッド株式会社

RE Generator/RE development team Manager

小菅 賢太朗