第1回

これまでのブログで、地球温暖化に伴い地球環境に今起きている危機的な状況、及びそれに対して求められる対応に関して論考がありました。私からは、サステナブルファイナンス(ESG投資を含む)を推進している機関投資家の立場から、世界の動き、また日本企業として何が求められているのかについて述べたいと思う。尚、本稿は、私が所属する会社の見解ではなく、あくまでも私見であることをご了解願いたい。

はじめにーCOP26

10月31日から始まったCOP26は最終合意文書が11月13日公表され終了した。日本からは岸田首相も8時間という短時間滞在とは言え、気候問題に対する日本の方針を伝えるために英国グラスゴーに飛んだ。

さて今年8月IPCCから第6次評価報告書(AR6 WG1)が公表された。この報告書の中で、①今起きている気候変動が人為的要因に基づくものであることが確定②従来の想定以上に地球温暖化が進んでおり更に強力な対策を取らない限り今世紀中にパリ協定目標の2度を超過する可能性がある、と結論づけたことが重要だと考えている。その為COP26では、今の地球環境が「待った無し」の危機的状況であるとの共通認識のもと合意文書が採択された。

この中で議長が目標とした石炭火力発電の「段階的廃止」が「段階的削減」となった事に落胆する向きはあるものの、世界各国が様々な立場を超え1.5度目標に目線が揃ったことは大きな進歩である。またこの流れは、既に資源価格高騰に表れているが、自動車産業を含めた日本経済全体への影響は必至である。一方でNetZeroに向けた資金としての私が所属する会社も含め大手金融機関がGFANZ(Glasgow Financial Alliance for Net Zero)として協働し、気候変動対応に取り組むことをCOP26において宣言したことも重要と考える。直近のGFANZ参加金融機関の資産総額は130兆ドルであり、今後更に資本市場における気候変動対応に向けた資金供給が期待される。

下記は、世界経済フォーラムが毎年公表しているGlobal Risk Report最新版からの抜粋である。こちらのグラフ及び表において、緑で表示されている項目が環境に関わる項目である。これによれば、グローバル企業経営者は、気候変動対応をリスク・インパクト両面から上位に据えており、最近は、「気候変動」ではなく「気候危機」と表現されることが増えている理由も理解できる。

出典:https://www3.weforum.org/docs/WEF_The_Global_Risks_Report_2021.pdf

この意味からも、GFANZ参加金融機関の取組や資金提供により企業の気候変動リスク対応が促進され、結果的に社会インフラとしての金融機関自身のレジリエンス向上にもつながることも期待される。

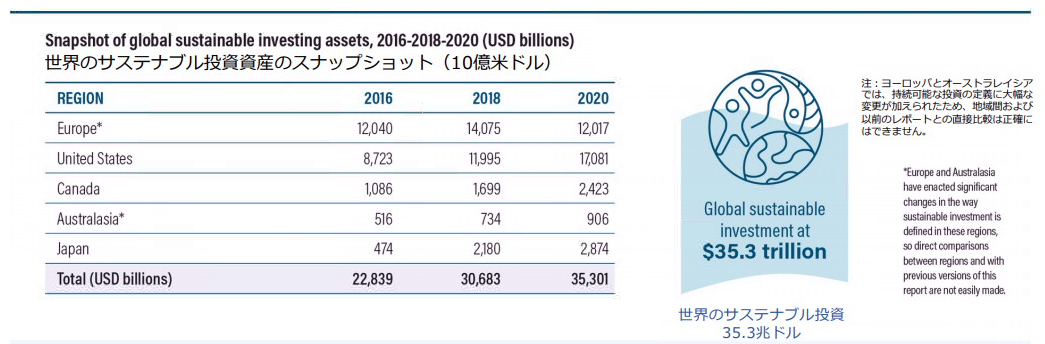

急速に市場拡大するサステナブルファイナンス

日本においても近年“ESG投資”という言葉が頻繁にメディアに取り上げられる様になっている。ここでは、サステナブルファイナンス市場の動向をグラフで紹介する。(サステナブルファイナンス、とは株や債券等のESG投資に加えて銀行融資や不動産等も含む様々なアセットクラスを活用したサステナビリティ課題解決に向けた金融の総称)

2013年から2年毎にGSIA(Global Sustainable Investment Alliance, 日本はJSIFが加盟)から公表されている報告書の最新版Global Sustainable Investment Review2020(2021年7月公表)によれば直近では投資残高は35.3兆ドルとなっている。

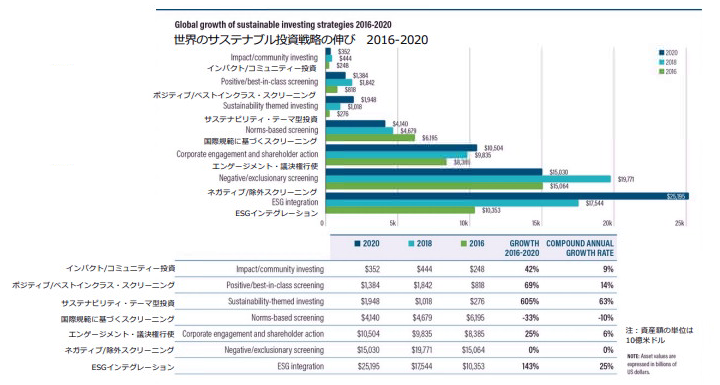

サステナブルファイナンスには、以下に示すように“投資戦略”の違いにより様々な手法があるが、一番多いのは、保有資産評価や新規投資選定にESG視点を入れ込む「ESGインテグレーション」である。

出典:https://japansif.com/wp-content/uploads/2021/07/GSIR2020-slide-deck-%E6%97%A5%E6%9C%AC%E8%AA%9E%E7%89%88.

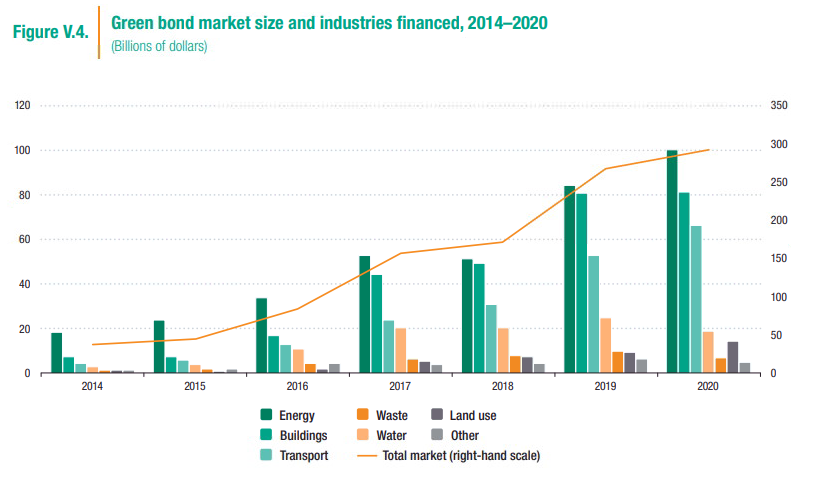

また、今年6月UNCTADが公表したWorld Investment Report 2021によれば気候変動対応のために発行されるグリーンボンドの市場も急伸していること、中でもエネルギー関連の資金調達が多い。

出典:https://unctad.org/system/files/official-document/wir2021_en.pdf

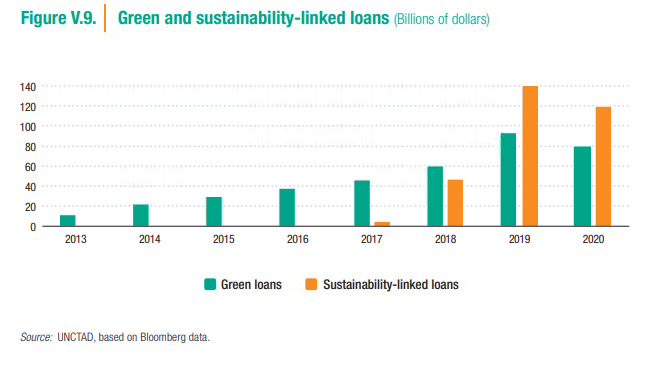

更には、有価証券投資以外の投資手法としてグリーン・ローンやサステナビリティ・リンク・ローンも伸びている。

EUにおいては、経済復興及びEU主導のグローバル経済拡大を目途にした様々な戦略が立案され、それ付随する形でEUタクソノミー等のルールが構築されてきた。(https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance_en)

今年春からは、EU域内で活動する運用機関を規制するSFDRが発動され、グローバル運用機関を通じてEU域内規制が世界に影響を及ぼし始め、EU主導のグローバルスタンダード確立に向けたルールメイクに邁進している。これらの動きに対して、中国は自国のタクソノミー等を公表、米国ではSECの情報開示ルールの見直し検討等、国際競争力維持向上に向けた熾烈な闘いが起きている。一方、国内においては、昨年夏に、日本の脱炭素に向けたエネルギー政策の見直しが公表され、環境省が、環境金融を促進すべくグリーンファイナンス・ポータルを立ち上げると共に、企業が環境対応取組を行うための資金調達に向けた「グリーンボンドガイドライン」「グリーンローン及びサステナビリティ・リンク・ローンガイドライン」などを作成し、グローバル文脈における環境対応の遅れを取り戻そうとしている。

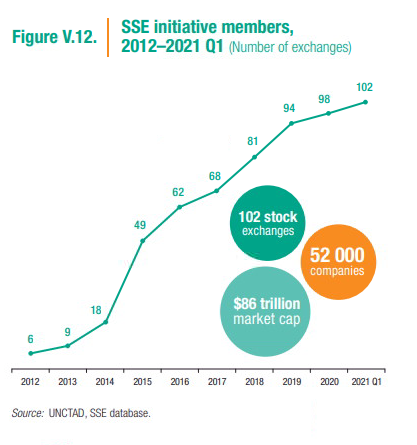

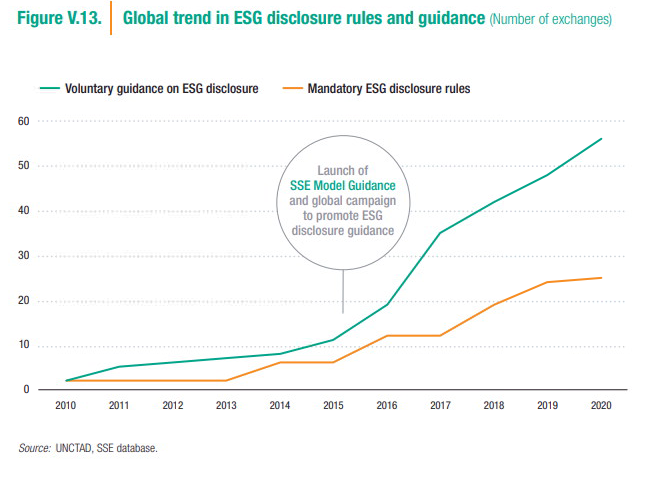

世界の証券取引所の動向と非財務情報開示に関して

先に、世界のサステナブルファイナンス残高の急拡大について述べたが、これに呼応する形で各国の証券取引所においては海外資金を自国に呼び込むための施策として、取引所に上場する企業のESG関連の非財情報開示の充実にしのぎを削っている。

次のグラフは、SSE(Sustainable Stock Exchange ,サステナブル証券取引所)イニシアティブに賛同している取引所数の動向であり、日本において証券取引市場の再編が予定され、2022年4月からはTCFD開示が求められるプライム市場が誕生するのもこの流れと考えられる。

2015年に国内の上場企業の情報開示にも関わるコーポレートガバナンス・コードが導入され、その前年に機関投資家向けにスチュワードシップ・コードが導入された。失われた日本経済20年に対する日本再興戦略の一つとして、両コードが盛り込まれたが、その目的のひとつは、機関投資家と企業との対話を促進することで、日本企業のガバナンス取組強化による企業価値向上(ROEの向上など)、それに付随して海外資金の日本への呼び込みであった。両コードは、3年ごとに改訂され、直近では取締役会におけるサステナビリティ課題への対応と情報開示(特に気候変動対応に関するTCFD開示)の充実が求められている。これは、海外の取引所においてESG関連情報開示の強制適用が増えている事も影響している。

冒頭、紹介したCOP26においてIFRS財団から、非財務情報開示フレームワークを検討するInternational Sustainability Standards Board(ISSB)の正式発足が公表されると同時に、IFRS財団とValue Reporting Foundation(VRF—which houses the Integrated Reporting Framework and the SASB Standards)及びClimate Disclosure Standards Board (CDSB—an initiative of CDP)が2022年 6月までに統合される事が発表された。更に、CDSB、IASB(International Accounting Standards Board)、TCFD、VRF、世界経済フォーラム及びIOSCO(International Organization of Securities Commissions )の協力で気候変動に関する情報開示のプロトタイプが公表された。これは、企業のみならず、サステナブルファイナンスを拡大したい投資家側からの強いニーズを反映した動きと考える。気候関連を含め、ESGに関わる非財務情報開示のフレームワークとしては、世界においても日本においてもGRIが広く活用され統合報告書などが作成されている。しかしながらESG投資を含むサステナブルファイナンスを推進する上で、具体的な数値やKPI等の情報開示が無いことは、企業の将来CFやROE等を計算し財務ベースで企業評価を行い、投融資先選定を行う金融機関にとっては支障が生じる。何故なら、投資家のみならず金融機関が与信判断を行うにあたりこれらの情報が欠かせないからである。この点から見ると、多くの日本企業の情報開示レベルは、企業の方針や将来目指す姿や現下の取組等に関して開示があるものの、それが事業戦略や将来財務とのリンクが明確ではないことが課題である。また情報開示の形式が企業の自由演技であるため、企業間の比較可能性が低いこと、マテリアリティが特定されていないこと等が投資家側からも課題と考えられてきた。SASBが誕生した理由もその辺りになる。GRI以外でも既にTCFD等を含め企業が活用している開示基準は複数あり、比較検討する必要性からも、グローバルで統一した開示基準を求める声が強まっていた。その意味でも、今回発表の持つ意義は企業にとっても投資家にとっても大きいのではないだろうか。

出典:https://www.ifrs.org/news-and-events/news/2021/11/ifrs-foundation-announces-issb-consolidation-with-cdsb-vrf-publication-of-prototypes/

またクレジット投資を行う際には、Moody’sやS&P等の格付機関による格付が重要となる。既にESG格付は開始されており、また外部格付取得に基づく資金調達も活発化している。更に企業評価に留まらずソブリン評価にもESG視点をインテグレーションする動きが強まっており今後注視すべき点と考える。

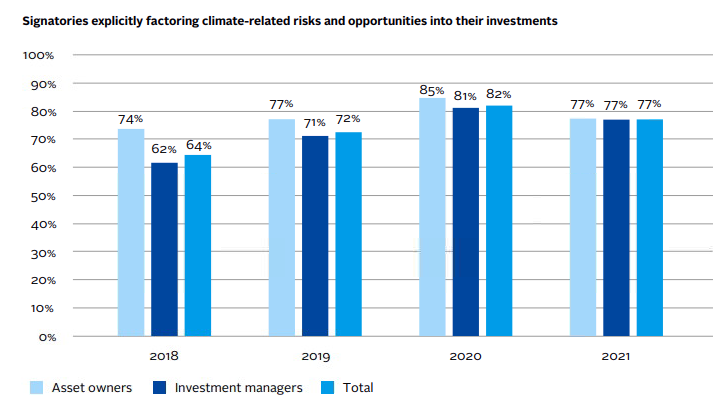

PRI(Principle for Responsible Investment、責任投資原則)

PRIは、2006年に国連主導で発足した機関投資家イニシアティブである。世界最大のアセットオーナである年金積立金管理運用独立行政法人(Government Pension Investment Fund、GPIF)が2015年PRI署名し、ESGを考慮した投資へ積極的に取組む姿勢を表明し、その後日本の機関投資家によるPRI署名が続き、国内においてもESG投資が急速に広がった。2014年以降日本が他の地域に比して圧倒的な伸びを示しているのはGPIFのPRI署名によるところが大きい。

PRIの最新の年次報告書によれば、PRI署名の運用機関においては、気候関連のリスクと機会を投資行動に反映させている比率が8割近くあることを示している。これは、投資先選定や投資先評価において、気候関連を事業リスクの一つとして評価している事、また同時に気候変動対応は新たなビジネスチャンスとみなしていることを表している。つまり企業には、自社の気候関連リスクマネジメントの高度化と同時に、トランジションや新たな事業領域の成長に向けた資金調達の観点からも関連情報の開示充実が求められている

出典:https://dwtyzx6upklss.cloudfront.net/Uploads/y/o/i/pri_annualreport_2021_web_346706.pdf

最後に

今回はサステナブルファイナンスを取り巻く状況及び気候対応に関連した概況を述べた。次回以降は、気候危機対応に関する世界の動きの中でホットなテーマを取り上げたい。まず第2回ではCOP26でも良く耳にしたclimate justice(気候正義)とする。

銭谷美幸

第一生命保険(株)運用企画部 フェロー 兼

第一生命ホールディングス(株)経営企画ユニットフェロー